Die erfolgreiche Finanzierung eines historischen Baudenkmals erfordert eine sorgfältige Prüfung von Fördermitteln, zinsgünstigen Darlehen und Tilgungszuschüssen. Hierbei spielen insbesondere die attraktiven Möglichkeiten der Kreditanstalt für Wiederaufbau (KfW) eine entscheidende Rolle.

Durch die Inanspruchnahme von KfW-Darlehen können die finanziellen Grundlagen für die Sanierung einer denkmalgeschützten Immobilie geschaffen werden. Diese zinsgünstigen Darlehen und Tilgungszuschüsse sind darüber hinaus für einen Zeitraum von 10 Jahren festgeschrieben, was langfristige Planungssicherheit gewährleistet.

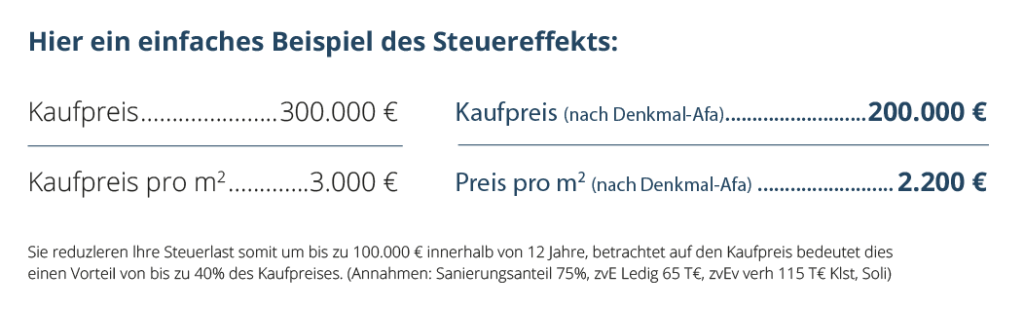

So wird die denkmalgeschützte Immobilie nicht nur zu einem kulturellen Schatz, sondern auch zu einer nachhaltigen und rentablen Kapitalanlage.

Die Bundesregierung hat es sich bereits seit vielen Jahren zum Ziel gemacht den Co² Ausstoß zu verringern. Dies hat dazu geführt die Regularien die beim Neubau einzuhalten sind in Form eines Gesetzes zu verankern, der sogenannten Energieeinsparverordnung (EnEV). Natürlich macht es auch Sinn die energetischen Sanierungen bei so genannten Altbauten zu fördern und so fanden die einstmals sehr restriktiven Anforderungen der EnEV speziell für Altbauten eine gewisse Art der Lockerung um hier den Anreiz für kostenintensive Investitionen mit dem Ziel der Energieeinsparung zu erhöhen. Die Förderungsmöglichkeiten werden insbesondere über einzelne Förderprogramme der KfW-Bank umgesetzt und sind für Sie als Investor oder Erwerber unter bestimmten Voraussetzungen zu erhalten.

Grundsätzlich gilt zu erwähnen dass diese Förderung nicht nur einen direkten finanziellen Aspekt besitzt wie z.B den niedrigen Zinssatz oder den Tilgungszuschuss für die Investition. Genauso wichtig ist die Umsetzung der Maßnahmen, da hierdurch ein direkter Einfluss auf die Werthaltigkeit Ihrer Immobilie stattfindet. Eine energetisch und / oder altersgerecht sanierte Immobilie ist deutlich attraktiver für Ihre Mieter wie auch für spätere Erwerber – diesen Aspekt sollten Sie unbedingt im Auge behalten. Wir empfehlen, wenn möglich, immer die maximale Förderung in Ihre Finanzierung zu integrieren und sind Ihnen bei der Abwicklung und den Fragen hierzu gerne behilflich.

Die erfolgreiche Sanierung von denkmalgeschützten Immobilien erfordert eine sorgfältige Planung und Finanzierung. Dabei spielen verschiedene Maßnahmen wie die Erneuerung der Fenster, die Anbringung von Wärmeschutz an der Außenfassade oder Innenwanddämmung sowie der Austausch der Heizungstechnik eine entscheidende Rolle. Zusätzlich ist der barrierefreie Umbau im Sinne eines altersgerechten Wohnens förderfähig.

Neben den zinsgünstigen Darlehen ab 2,30 % effektivem Jahreszins besteht bei manchen denkmalgeschützten Immobilien die Möglichkeit, attraktive Tilgungszuschüsse von bis zu 45 % zu erhalten.

Die Kreditanstalt für Wiederaufbau fördert den Aufbau besonders erhaltenswerter Denkmäler. So ist die energieeffiziente Sanierung eines Baudenkmals immer individuell zu betrachten – nicht jedes erhaltenswerte und historische Gebäude kann auf die gleiche Art und Weise energieeffizient saniert werden. Es gelten spezielle Mindestanforderungen für Baudenkmäler, damit besonders erhaltenswerte Bausubstanzen beachtet und besonders geschützt werden können.

Somit gibt es in unserem Angebotsportfolio viele Denkmalimmobilien, die von der KfW-Bank gefördert werden. Die Möglichkeiten, zinsgünstige Kreditmittel der KfW-Bank mit den Darlehen Ihrer Hausbank und Ihres Eigenkapitals zu einem für Sie attraktiven Finanzierungsplan zusammenzuführen, erörtern wir gerne in einer telefonischen oder persönlichen Beratung mit Ihnen.

Je nach Umfang der Sanierung variiert die Förderung der energetischen Sanierung durch die KfW. Im Rahmen des Programms „KfW-Effizienzhaus Denkmal“ können bis zu 120.000 Euro pro Wohneinheit (KfW-Effizienzhaus Denkmal) und sogar 150.000 Euro (KfW-Effizienzhaus Denkmal EE-Klasse) gefördert werden (Stand: 21.11.2023). Des Weiteren profitieren Eigentümer stets von einem Tilgungszuschuss. Dieser verringert die zurückzuzahlende Darlehenssumme und führt somit zu einer verkürzten Kreditlaufzeit.

In der Praxis maßgeblich für energetisches Sanieren ist das Programm 261 welches eine Förderung in Form verbilligter Kreditmittel (akt. ab 2,30% bis zu 150.000 €/ Wohnung) beinhaltet. Wird durch die Sanierung der Status Denkmal-Effizienzhaus oder sogar Effizienzhaus (85,70,55,40) erreicht, dürfen Sie sich zusätzlich über einen attraktiven Tilgungszuschuss freuen. Er beträgt zwischen 5% bis 45% des Darlehensbetrages des Programmes. Erreichen Sie den Standard Effizienzhaus nicht oder hatte die Immobilie im Vorfeld keine wohnwirtschaftliche Nutzung, so kommen die Programme mit Einzelförderung oder Zuschuss in Frage. Welche Förderung Sinn macht und welche Möglichkeiten es gibt erklären wir Ihnen gerne.

Eine ergänzende Form der Förderung über die KfW-Bank ist durch das Programm 159 altersgerechtes Umbauen und Sanieren möglich. Hier können für barrierereduzierende Maßnahmen zusätzlich bis zu 50.000 € zinsgünstige Kreditmittel (pro Wohnung) ermöglicht werden. Diese Programmform ist seltener bei Denkmalimmobilien möglich, da hier die Änderung und Anpassung der Grundrisse weniger flexibel ist. Oftmals wird dieses Programm bei so genannten Sanierungs-Gebiet-Objekten angewendet, da hier die baulichen Änderungen leichter umzusetzen sind und das Denkmalamt eine untergeordnete Rolle spielt.

Nutzen Sie die gegebenen Möglichkeiten, wir zeigen Ihnen gerne den Effekt der Fördermittel und den Einfluss auf das Rendite- / Risikoprofil Ihrer Investition. Der finanzielle Aspekt ist enorm, der Effekt auf die Werthaltigkeit Ihrer Immobilie für die Zukunft ebenfalls.

Service-Hotline: 07171 9411585

Ihr Kontakt zu uns:

Agaton Immobilien GmbH

Sebaldstraße 7

73525 Schwäbisch Gmünd

Kontakt:

Telefon: 07171-9411585

Telefax: 07171-9419447

E-Mail: info@denkmalconsultants.de

Service: