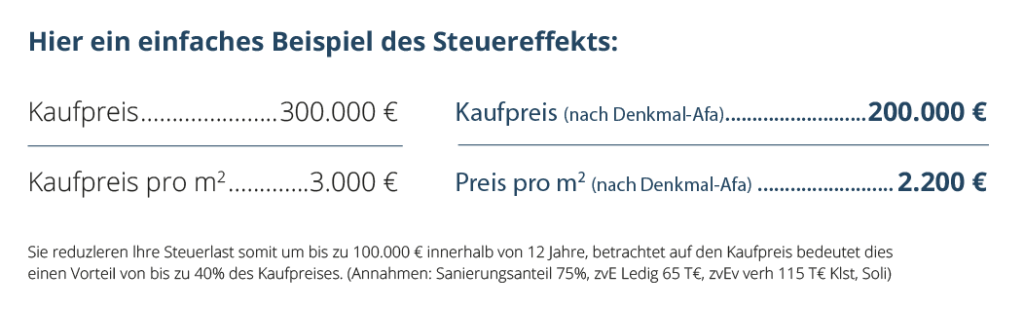

Bei der degressiven Abschreibung werden in den ersten Jahren höhere Prozentsätze auf Wiederherstellungs- und Sanierungskosten steuerlich geltend gemacht, Sie ist somit am Anfang hoch und fällt dann. Bei der linearen Abschreibung bleibt der Abschreibungssatz über die gesamte Nutzungsdauer gleich hoch. Steuerimmobilien wie die denkmalgeschützte Immobilie und die Sanierungsimmobilie gewähren in den ersten acht Jahren eine Abschreibung von neun Prozent und die nächsten 4 Jahre sieben Prozent der Sanierungskosten. Eigennutzer können eine lineare Abschreibung von 9% auf 10 Jahre auf die Sanierungskosten geltend machen.

Hohe Rendite und einmalige

Steuervorteile für Ihr Vermögen