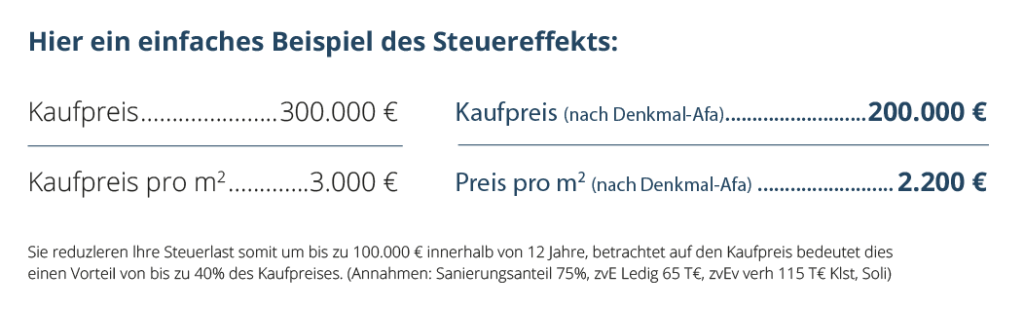

Eine Immobilie ist aufgrund der Vermietbarkeit eine gute Kapitalanlage. Bei der Denkmalimmobilie kommt die staatliche Förderung von denkmalgeschützten Immobilien hinzu, geregelt in den §§ 7 h-i EStG. Der Inhalt dieser Paragraphen regelt, dass bei Sanierung einer Denkmalimmobilie und bei Kauf der denkmalgeschützten Immobilie vor Sanierungsbeginn, die Modernisierungskosten steuerlich geltend gemacht werden können. Der Kapitalanleger, der die Denkmalschultzimmobilie zur Vermietung erwirbt, schreibt somit in 12 Jahren 100 % der Sanierungs- oder Modernisierungskosten ab. In den ersten 8 Jahren jeweils 9 % in den weiteren 4 Jahren 7 % der Sanierungskosten.

Die Eigennutzer, die eine Denkmalimmobilie kaufen um selbst darin zu wohnen, profitieren ähnlich von den vom Staat gewährten Steuervorteilen. Der Selbstnutzer hat die Möglichkeit 90 % der Sanierungs- oder Modernisierungskosten abzuschreiben in einem Zeitraum von 10 Jahren. Beim Eigennutzer der denkmalgeschützten Immobilien sind die Abschreibungsmöglichkeiten über 10 Jahre zu jeweils 9 % verteilt.

Wetierhin kann für Denkmalimmboilien, die vor dem 01.01.1925 erbaut wurden, die ursprüngliche Altbausubstanz in linearer Abschreibung über 40 Jahre zu 2,5 % abgeschrieben werden, für Denkmäler ab dem 01.01.1925 in 50 Jahren 2 %.

Wer zur Finanzierung der Denkmalimmobilie Fremdmittel und Eigenkapital mischt, kann die Darlehenszinsen auch von der Steuer absetzen.

Die Denkmalimmobilie bezahlt sich somit beim Kapitalanleger durch Miete, Steuerrückerstattungen und Abschreibung von Darlehenszinsen im Prinzip von alleine, ohne, dass der Kapitalanleger weitere zusätzliche Raten für seine Darlehen leisten muss. Der Einsatz von Eigenkapital ist dennoch empfehlenswert.

Beim Eigennutzer verhält es sich ähnlich. Der Eigennutzer kann die gesparte Miete, die er für eine gleichwertige Wohnung bezahlen müsste, als Rate zur Abzahlung der Denkmalimmobilie nutzen. Von Steuerrückerstattungen profitiert der Eigennutzer ebenfalls wie oben beschrieben.

Als weitere Förderung vom Staat muss man den steuerfreien Verkauf nach 10 Jahren sehen. Wer seine Denkmalimmobilie nach 10 Jahren verkaufen möchte, kann dies steuerfrei und ohne die sog. Abgeltungssteuer auf den Gewinn beim Verkauf der Denkmalschutzimmobilie tun.