Wer eine Denkmalschutzimmobilie anschafft, kann die Sanierungskosten als Kapitalanleger vollständig, als Selbstnutzer zu 90 Prozent von der Steuer absetzen.

Diese Absetzung erfolgt sukzessive bei Kapitalanlegern über 12 Jahre und bei Selbstnutzern über 10 Jahre, die Rechtsgrundlagen hierzu finden sich im § 7i EStG. Der große Vorzug dieser Regelung ergibt sich daraus, dass Denkmalimmobilien beim Erwerb in der Regel einen sehr hohen kostenmäßigen Sanierungsanteil (regelmäßig zwischen 55 bis 70 Prozent) aufweisen. Die sonstige steuerliche Absetzbarkeit von 2,0 beziehungsweise 2,5 Prozent (je nach Baujahr ab oder vor 1925) sowie aller Werbungskosten im Zuge einer Vermietung bleibt zusätzlich bestehen. Die Absetzbarkeit der Sanierungskosten hingegen bildet die Basis für das eigentliche „Steuersparmodell Denkmalimmobilie“.

Wie funktioniert die Abschreibung von Sanierungskosten?

Die sogenannte Denkmal-AfA (Absetzung für Abschreibung) setzt der Besitzer über 12 oder 10 Jahre in seiner Einkommenssteuererklärung als vollständig anrechenbaren Kostenanteil an:

Kapitalanleger: Für acht Jahre werden je 9%, für weitere vier Jahre je 7% der Sanierungskosten steuerlich geltend gemacht.

Selbstnutzer: Für zehn Jahre werden jährlich je 9% steuerlich geltend gemacht.

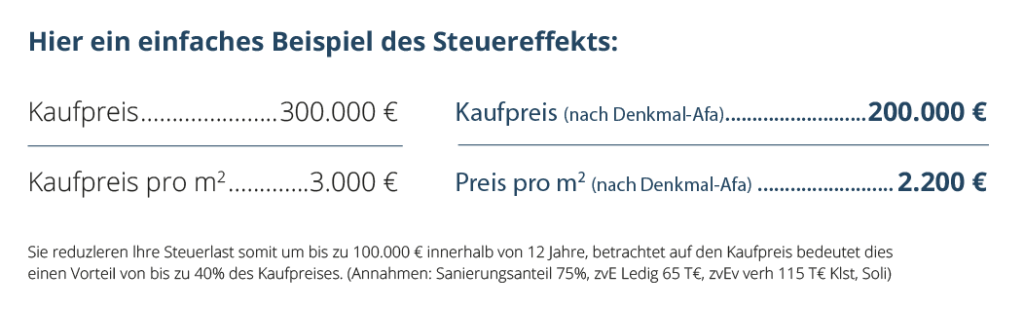

Sollte sich also bei der Sanierung ein Kostenanteil von 100.000 Euro ergeben haben, so setzt der Kapitalanleger acht Jahre lang je 9.000 und weitere vier Jahre lang je 7.000 Euro steuerlich ab, der Selbstnutzer zehn Jahre lang je 9.000 Euro. Die Höhe des persönlichen Steuersatzes bestimmt hierbei die Ersparnis. Es gibt Fälle, in denen bei einem sehr hohen persönlichen Steuersatz und gleichzeitig sehr hohen Sanierungskosten einer Denkmalimmobilie ein Kapitalanleger nur noch knapp die Hälfte des tatsächlichen Wertes einer Denkmalimmobilie bezahlt, die er auch noch nach der Spekulationsfrist von zehn Jahren – voraussichtlich nach einer kräftigen Wertsteigerung – steuerfrei verkaufen kann. Wertsteigerungen wurden für die Jahre ab 2009 in einigen Boomregionen wie Leipzig mit 10% p.a. errechnet. Die Anschaffungskosten werden bei Baujahren bis 1924 über 40 Jahre zu 2,5% p.a. abgesetzt, bei Baujahren ab 1925 über 50 Jahre zu 2,00% p.a. Dies betrifft nur die Anschaffung des Gebäudes, nicht des Grundstückes. Je geringer die Anschaffungskosten und je höher die anteiligen Sanierungskosten sowie der persönliche Steuersatz des Anlegers, desto interessanter wird eine Denkmalimmobilie in steuerlicher Hinsicht.

Was zählt zur Denkmalsanierung?

Zunächst einmal ist zwar eine Doppelförderung von Aufwendungen ausgeschlossen, die Denkmal-AfA und die Absetzbarkeit des Kaufpreises der Altbausubstanz mit 2,00 oder 2,50 Prozent sind aber verschiedene Aufwendungen. Hinsichtlich der Sanierungskosten sind diejenigen Aufwendungen abzugsfähig, die einer sinn- und stilvollen Nutzung des Gebäudes dienen. Außenanlagen gehören nicht dazu, jedoch sämtliche Sanierungsmaßnahmen des historischen Gebäudeteils und ebenso Modernisierungen bei Heizungs- und Sanitäranlagen. Die örtliche Denkmalschutzbehörde entscheidet über die Art der Sanierung und muss das Gebäude vor Sanierungsbeginn als Denkmal ausgewiesen haben. Die Sanierung muss denkmalgerecht erfolgen, also können beispielsweise historische Holzfenster und -türen nicht durch moderne Stahlelemente ersetzt werden. Doppelverglasungen sind hingegen im Sinne der Wärmedämmung gestattet, wenn der historische Charakter der Fenster dadurch erhalten bleibt. Auch Treppenhäuser müssen im historischen Stil saniert werden, für Fassaden gibt es hierüber ohnehin keinen Zweifel. Manche Gebäude stehen nicht im Ganzen unter Denkmalschutz, dieser könnte nur die Fassade betreffen. Das muss vorab geklärt werden, um den tatsächlichen Sanierungsanteil für eine Denkmal-AfA zu ermitteln.

Genehmigungen und Förderungen der Sanierung

Hinsichtlich der Genehmigungen muss der Bauherr beachten, dass bei einer Denkmalschutzimmobilie die Sanierungsmaßnahmen genehmigungspflichtig sind, und zwar auch solche Maßnahmen, die ansonsten ungefragt durchgeführt werden – beispielsweise ein Neuverputz oder Anstrich. Wer ungenehmigt saniert, könnte den Status als Baudenkmal und damit die steuerliche Förderung verlieren. Die Denkmalschutzbehörde möchte damit sicherstellen, dass ein Denkmalschutzgebäude keinen Schaden durch ungeeignete Renovierungsmaßnahmen nimmt. Eine öffentliche Förderung gibt es unter Umständen für Denkmäler ebenfalls, sie hängt von den Mitteln der jeweiligen Kommune ab. Auch hier greift allerdings das Prinzip des Verbots von Doppelförderungen. Wer also staatliche Zuschüsse erhält, kann die Kosten nicht noch zusätzlich steuerlich geltend machen.

Warum fördert der Staat die Sanierung so großzügig?

Denkmalschutz hat in Deutschland eine lange Tradition, die ersten diesbezüglichen Gesetze gab es schon zu Beginn des 20. Jahrhunderts. Nach dem Zweiten Weltkrieg mit seinen verheerenden Zerstörungen wertvoller Altbausubstanz stand der Erhalt von Denkmalimmobilien ganz oben auf der politischen Agenda, nochmals erkannten Bund und Länder das drängende Problem in aller Deutlichkeit mit der deutschen Wiedervereinigung. In der DDR hatte es zwar auch ein Denkmalschutzgesetz gegeben, der Erhalt sämtlicher Immobilien blieb aber staatliche Aufgabe und konnte mangels finanzieller Mittel in keinster Weise realisiert werden. Privatbesitzer konnten lediglich spärliche Förderungen als Zuschuss beantragen. Das verheerende Ergebnis war in Ostdeutschland flächendeckend zu besichtigen. Der Hintergrund: Immobilien werden durch ihre Nutzung erhalten, durch Bewohner, die Miete zahlen und damit eine finanzielle Substanz für den Erhalt liefern. Daher gehört dieser Erhalt in private Hände, der Staat kann nicht flächendeckend als Vermieter auftreten. Die DDR hat das versucht und ist damit gescheitert. Auch der bundesdeutsche Staat wäre mit Denkmalschutz aus eigenen Kräften überfordert, weshalb die steuerliche Förderung der Sanierung den effizientesten Weg darstellt.

Hohe Rendite und einmalige

Steuervorteile für Ihr Vermögen