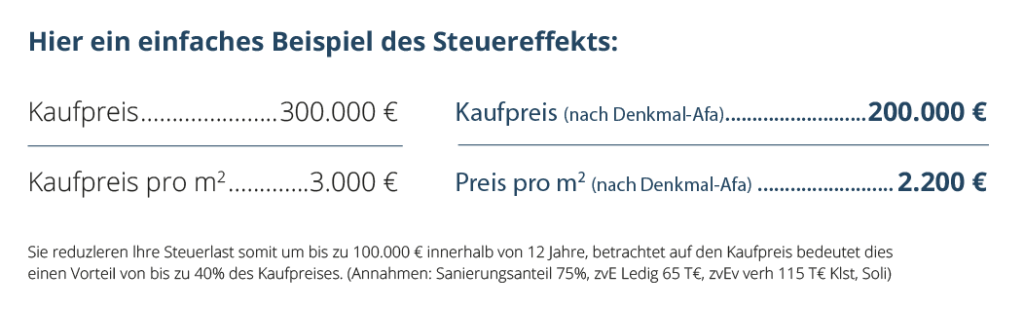

Bei jeder Denkmalimmobilie ergibt sich ein effektiver Kaufpreis, der weit unter dem tatsächlich im Moment des Erwerbs gezahlten Kaufpreis liegt. Der Hintergrund besteht in den Steuerersparnissen, die das Finanzamt auf den Sanierungsanteil des Objektes gewährt. Auch andere Werbungskosten mindern die Kosten durch steuerlichen Abzug, sodass ein effektiver Kaufpreis der Denkmalimmobilie in vielen Fällen um 30 bis 50 Prozent unter dem gezahlten Preis liegt. Da zum Kaufpreis auch nicht abzugsfähige Kosten gehören, sind allein für die Berücksichtigung der Sanierungskosten folgende Parameter in die Berechnung einzubeziehen:

Die Grundstückskosten werden gar nicht, die Altbausubstanz nur in Höhe von 2,0% (ab Baujahr 1925) oder 2,5% (ältere Denkmalimmobilien) abgeschrieben. Die sonstigen Werbungskosten werden in dieser Beispielrechnung nicht berücksichtigt. Ein effektiver Kaufpreis entsteht allerdings nur unter ihrer Berücksichtigung. Es hat sich aber eingebürgert, dass als effektiver Kaufpreis die Kosten unter Berücksichtigung der genannten Parameter benannt werden. Eine Beispielrechnung für ein Objekt mit dem Baujahr 1921 könnte so aussehen:

Der Erwerber soll in diesem Beispiel Kapitalanleger sein und den Sanierungskostenanteil über 12 Jahre zu 100 Prozent abschreiben. Sein persönlicher Einkommenssteuersatz soll bei 40 Prozent liegen, weshalb er innerhalb der nächsten 12 Jahre 78.000 Euro weniger an Steuern zahlt, die er als Gewinn verbuchen kann (195.000 Euro x 40% = 78.000 Euro). Die Altbausubstanz ist über 40 Jahre linear mit 2,5 Prozent abzuschreiben, was in einem Zeitfenster von 12 Jahren eine Entlastung von 7.200 Euro ergibt (60.000 x 2,5% x 12 x 40% Steuersatz). Hier ist natürlich zu beachten, dass diese Berechnung eine Willkür enthält, denn die tatsächliche Abschreibung der Altbausubstanz erfolgt für eine viel längere Zeit (40 Jahre). Man möchte Kapitalanlegern auf diese Weise – durch den Betrachtungszeitraum von 12 Jahren – aufzeigen, was eigentlich geschehen würde, wenn sie nach der vollständigen Abschreibung der Sanierungskosten und zwei Jahre nach Ablauf der Spekulationsfrist denn in Wahrheit bezahlt hätten, was also ihr effektiver Kaufpreis war, und wie hoch mithin nun ihr Gewinn bei einem steuerfreien Verkauf ausfällt. Abschließend ein effektiver Kaufpreis der Denkmalimmobilie nach oben genannten Annahmen und 12 Jahren Besitz:

Der Anleger hat also rund 28 Prozent des Gesamtwertes effektiv bezahlt.

So toll solche Rechnungen darzustellen sind, so relativ sind sie hinzunehmen. Mehrere Variablen wurden nämlich nicht berücksichtigt, die viel längere Abschreibungsphase der Altbausubstanz wurde schon erwähnt. Es kommen noch weitere Punkte hinzu. Der Erwerber setzt zunächst diverse Werbungskosten von der Steuer ab, angefangen bei Notar-, Makler- und Beratungskosten über die nicht umlagefähigen Nebenkosten bei der Vermietung bis hin zu Expertisen. Diesen abzugsfähigen Werbungskosten, die ein effektiver Kaufpreis berücksichtigen sollte, stehen Gewinne gegenüber, denn nach 12 Jahren sollten Mieteinnahmen geflossen sein, die zu versteuern sind und damit die Rückerstattung mindern. Auch wurde in diesem Beispiel willkürlich von einem feststehenden Einkommenssteuersatz (40 Prozent) ausgegangen, doch gerade Kapitalanleger in Denkmalimmobilien sind vielfach Gewerbetreibende mit durchaus wechselnden Steuersätzen. Gerade der höchste Abschreibungsanteil auf die Sanierungskosten wird alljährlich neu berechnet, nämlich in den ersten acht Jahren zu je 9 Prozent auf den im aktuellen Steuerjahr anfallenden Gewinn und Einkommenssteuersatz, in den letzten vier Jahren zu jeweils 7 Prozent. Ein anderer Fakt steht diesen Unwägbarkeiten gegenüber: Es ist mit einer Wertsteigerung zu rechnen, die nach 12 Jahren exorbitant ausfallen kann (in einigen Regionen geht man inzwischen von 10% p.a. aus). Nehmen Sie daher das Phänomen „effektiver Kaufpreis“ eher als Gut-zu-wissen-Information hin.