Immobilien, die als Denkmal definiert sind, bieten für Kapitalanleger gute Chancen. Es gibt bundesweit eine hohe Anzahl von Immobilien, die unter Denkmalschutz stehen. Fachleute gehen davon aus, dass etwa 80% der unter Denkmalschutz stehenden Immobilien einem Wohnzweck zur Verfügung stehen könnten. Wer eine Denkmalimmobilie erwirbt, sollte sich darüber im Klaren sein, dass umfangreiche Kosten für Sanierung und Modernisierung zu tätigen sind. Um ein Denkmal einer wohnwirtschaftlichen Nutzung zur Verfügung zu stellen, sind bei der Sanierung umfangreiche Vorschriften zu beachten. In dem jeweiligen Bundesland, in welchem die Immobilie liegt, gibt es eine der Regierung des Bundeslandes unterstellte Denkmalschutzbehörde, welche auf die Einhaltung der jeweiligen Vorschriften achtet. Diese kann und sollte zum Zweck der Abstimmung der Sanierung unbedingt befragt werden.

Die Denkmal AfA eröffnet Vermietern von denkmalgeschützten Immobilien eine Möglichkeit, steuerliche Vorteile zu erschließen.

Dieses Instrumentarium im Steuerrecht ist eine gezielte Fördermaßnahme, die darauf abzielt, den Erhalt kulturhistorisch bedeutender Gebäude zu unterstützen und gleichzeitig privaten Investoren Anreize zu bieten. Doch was genau steckt hinter der Denkmal AfA und wie können Vermieter von dieser attraktiven steuerlichen Vergünstigung profitieren?

So erhalten Vermieter nicht nur einen tieferen Einblick in dieses steuerliche Instrument, sondern auch wertvolle Informationen darüber, wie sie langfristig von ihrer Denkmalimmobilie profitieren können. Abschreibung für Abnutzung, kurz AfA genannt, ist eine Steuervorteilsmöglichkeit, die oft im Kontext von Denkmalimmobilien als „Denkmalschutz Abschreibung“ bekannt ist. Sie erlaubt es, die Kosten für Modernisierung und Instandhaltung steuerlich geltend zu machen und über mehrere Jahre abzuschreiben.

Genaue Info finden Sie in den Gesetzestexten der einzelnen Bundesländer (DschG). Auf der Internetseite www.kulturgutschutz-deutschland.de können Sie sich umfangreich informieren. Dort sind auch direkte Links zu den Denkmalschutzgesetzen der Bundesländer der Bundesrepublik Deutschland dargestellt.

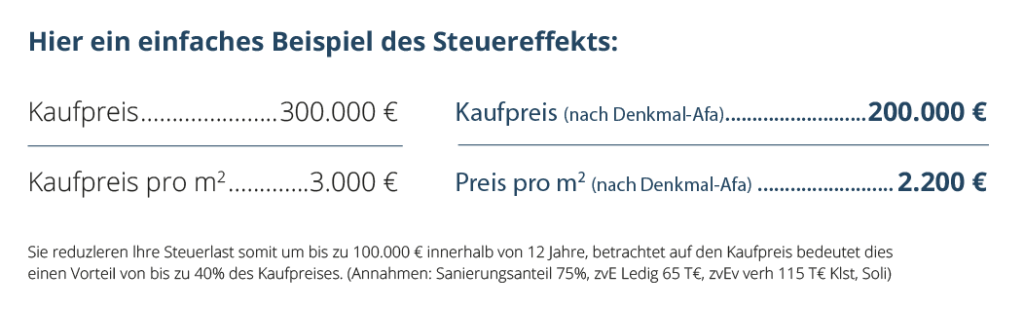

Für denkmalgeschützte Objekte bietet sich Vermietern die Möglichkeit, bis zu 100% der Sanierungs- und Instandhaltungskosten innerhalb von 12 Jahren steuerlich abzusetzen. Aus den Sanierungskosten geltend gemacht werden 9% in den ersten 8 Jahren und 7% in den darauffolgenden 4 Jahren.

Wenn Sie eine Denkmalimmobilie zur Eigennutzung erwerben, können immerhin noch 90% dieser Kosten im Zeitraum von 10 Jahren steuerlich geltend machen. Diese Abschreibung für Eigennutzer kann geltend gemacht werden, sofern noch nie eine Eigenheimzulage o.ä. in Anspruch genommen wurden.

Dies eröffnet eine bemerkenswerte Chance, erhebliche steuerliche Vergünstigungen zu nutzen. Dank dieser Regelung können auch Kosten für altersbedingte Reparaturen oder Abnutzungen in die Steuererklärung einfließen, genauso wie Ausgaben für Maßnahmen zur Einsparung von Heiz- oder Stromkosten. Zusätzlich können Vermieter auch die Anschaffungskosten einer Denkmalimmobilie steuerlich geltend machen.

Grundsätzlich bieten alle Immobilien die Möglichkeit eine Abschreibung geltend zu machen. Bei der Höhe der AfA ist nach Neubau oder Altbau zu unterscheiden. Letzterer kann noch einmal unterteilt werden in einen Altbau, der bis einschließlich 1925 und einen Altbau, der danach erbaut wurde. Alle Immobilien, die im Jahre 1925 oder zu einem früheren Zeitpunkt erstmals bezugsfertig wurden, unterliegen einer linearen Abschreibung, die sich über 40 Jahre erstreckt. Für die Ermittlung dieses Zeitraumes ist der Tag maßgebend, an dem die Immobilien käuflich erworben wurden. Jüngere Altbauten oder Immobilien, die als Neubauten gelten können, werden über einen Zeitraum von 50 Jahren abgeschrieben. Dies erfolgt ebenfalls linear und nicht degressiv. Ist die Abschreibung 50 Jahre gültig, beträgt die jährliche Abschreibung 2% der Anschaffungskosten, bei einer Abschreibung, die sich über 40 Jahre erstreckt, beträgt die jährliche Abschreibung 2,5% der Anschaffungskosten der Immobilien. Die AfA bezieht sich nur auf die reinen Anschaffungskosten und schließt nicht die Renovierungs-, Sanierungs- oder Modernisierungskosten ein, die im Laufe der Zeit anfallen.

Der Erwerb und die Sanierung einer Denkmalimmobilie sollte daher für einen Mindestzeitraum von 10-12 Jahren gehalten werden. Bei einem Verkauf nach 10 Jahren fällt auch keine Spekulationssteuer auf den Veräußerungsgewinn an.

Des Weiteren ist zu berücksichtigen, ob das gesamte Gebäude unter Denkmalschutz steht oder lediglich Teile davon. Wenn der Denkmalschutz nur auf einen Teil des Gebäudes zutrifft, können auch nur Sanierungsarbeiten abgesetzt werden, die diesen Teil betreffen.

Das Investment in Denkmalimmobilien setzt weitere klare Kriterien voraus, die erfüllt sein müssen. Diese Kriterien werden von der jeweiligen Denkmalbehörde des Bundeslandes festgelegt, welche unter anderem entscheidet, welche Voraussetzungen erfüllt sein müssen, damit ein Gebäude als Denkmalimmobilie eingestuft wird.

Es gibt mehrere entscheidende Kriterien:

Das Finanzamt unterstellt beim Erwerb einer Immobilie durch die Abnutzung grundsätzlich einen Wertverlust in theoretischer Betrachtung. Hierfür ist der § 7 Abs.1 sowie Abs. 4 und 5 des EStG bindend. Früher gab es weitere umfangreiche Abschreibungen wie die s.g. degressive Afa oder die Fördergebiets-Afa für die neuen Bundesländer. Die degressive Abschreibung wurde komplett abgeschafft und ist nur noch für einige Gebäude gültig, die vor dem 1. Januar 2006 erworben wurden.

Die Regelungen für denkmalgeschützte Immobilien und die Abschreibung hierfür gilt nach wie vor uneingeschränkt. Die normale lineare AfA gilt sowohl für herkömmliche Immobilien als auch für Immobilien, die dem Denkmalschutz unterliegen. Auch wenn die AfA großzügig geregelt ist, geht niemand davon aus, dass der Wert eines Denkmals einmal gegen Null gehen wird. Bei einer Immobilie, die nicht dem Denkmalschutz unterliegt, kann dies aber sehr wohl der Fall sein. Das Grundstück bleibt bei der Betrachtung der Afa stets außen vor. Die Gründe sind einfach, der Wert eines Grundstück kann nicht fallen, er bleibt immer gleich oder steigt. Bei denkmalgeschützten Immobilien sollte eine Besonderheit berücksichtigt werden. Bei Denkmalimmobilien kann man aufgrund Ihrer Einzigartigkeit und dauerhaften Attraktivität einen hohen Werterhalt bzw. Wertsteigerung annehmen, viele Fachleute sind sich hierüber einig. Nicht zuletzt deshalb greifen institutionelle und vermögende Privatinvestoren beherzt bei dieser Kapitalanlage zu.