Als Anleger möchten Sie Ihr Geld zinskräftig anlegen. Um dies zu tun müssen Sie als Anleger Ihrer Möglichkeiten abschätzen und herausfinden, welche Kapitalanlage für Sie geeignet ist. Es gibt heutzutage zahlreiche Möglichkeiten Ihr Geld anzulegen – dies hängt allerdings stark von Ihnen und Ihren Wünschen ab – Ihrem Anlageverhalten.

Grundsätzlich funktionieren Kapitalanlagen alle ähnlich – Sie investieren ihr Geld und nach einer vertraglich festgelegten Laufzeit erhalten Sie ihr eingesetztes Kapital plus Zinsen zurück.

Um hier wiederum die für Sie optimale Anlageform zu finden. müssen Sie für sich die Eckpunkte Ihrer Wunschinvestition festlegen:

Einer Studie zur Folge rentiert sich heutzutage eine Geldanlage wie Tagesgeld, Sparbuch oder Banksparplan nicht. Nach Steuern bieten diese Anlageformen kaum einen Inflationsausgleich.

Legen Sie Ihr Geld dahingegen als Kapitalanlage an, am besten investieren Sie in Sachwerte, wie Immobilien, ist Ihr gebundenes Kapital inflationsgeschützt und gewinnt am ehesten an Wert.

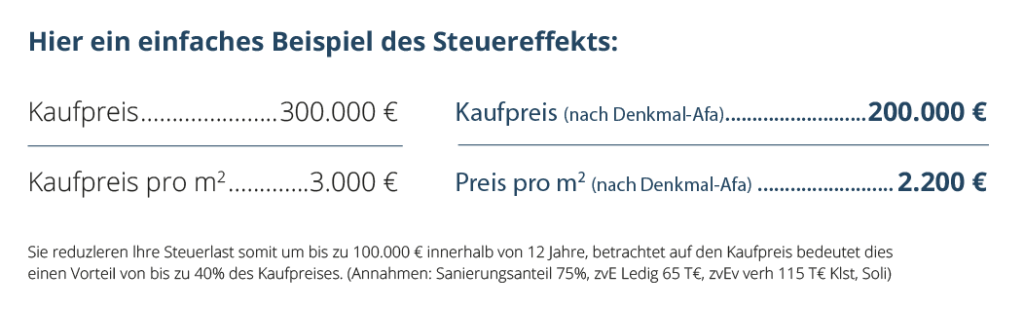

Die Denkmalimmobilie als Kapitalanlage ist für den Anleger das Optimum, der sein Kapital langfristig und risikoarm anlegen möchte. Denkmalimmobilien werden vor Sanierungsbeginn erworben, dadurch hat der Kapitalanleger die Möglichkeit, in 12 Jahren 100 % der Sanierungskosten abzuschreiben. Zusätzlich gibt es die Möglichkeit, zinsgünstige Kreditmittel über die Kfw-Bank zu erhalten. Die Zinsaufwendungen für seine Darlehen kann der Kapitalanleger ebenfalls steuerlich geltend machen. Hinzu kommt die Miete, was insgesamt eine gute und vernünftige Rendite bei der Investition in eine Denkmalimmobilie bedeutet.

Denkmalimmobilien liegen im Stadtkern oder zentrumsnah, in guter, gewachsener Infrastruktur. Durch die aufwändige und moderne Sanierung hat der Kapitalanleger die Möglichkeit eine gute Miete zu erzielen. Im Vergleich zu Neubauten erzielen Denkmalimmobilien immer eine etwas höhere Miete.

Service-Hotline: 07171 9411585

Ihr Kontakt zu uns:

Agaton Immobilien GmbH

Sebaldstraße 7

73525 Schwäbisch Gmünd

Kontakt:

Telefon: 07171-9411585

Telefax: 07171-9419447

E-Mail: info@denkmalconsultants.de

Service: