Mit dem Erwerb von Denkmalschutzimmobilien greifen Anleger große Chancen auf, gleichzeitig setzen sie sich den Risiken jeder Kapitalanlage aus. Diese Risiken sollten realistisch betrachtet werden. Sie können sich beispielsweise durch Missmanagement des Bauträgers ergeben, durch eine schlechtere Vermietbarkeit und nicht zuletzt durch ungünstige Veränderungen im Marktzinsniveau nach Auslaufen der Zinsbindung. Auch die persönliche Lebenssituation des Anlegers ist Veränderungen unterworfen, die bezüglich des Projektes Schwierigkeiten verursachen können, sowohl hinsichtlich der beruflichen als auch der privaten Verhältnisse. Den benannten Risiken tritt ein vorausschauender Investor umsichtig und mit klugen Entscheidungen entgegen.

Die im Folgenden aufgezeigten Risiken sind mit bestimmten Optionen zu reduzieren und auch gänzlich zu eliminieren. Zwar wird es immer Personen geben, die für alle Lebenssituationen den Worst Case einkalkulieren, dieser ergäbe sich aber praktisch nur durch ein nicht versicherbares Ereignis wie eine Kriegszerstörung. Essenzieller für den praktisch denkenden Anleger sind die kleineren, alltäglichen Risiken:

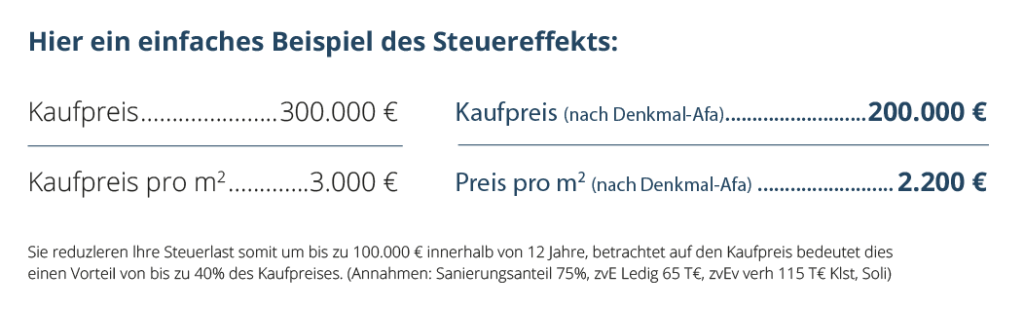

Wenn diese Risiken richtig betrachtet wurden, sollte auch die Option eines vorfristigen Verkaufs durchkalkuliert werden. Innerhalb der ersten zehn Jahre ist dieser nicht steuerfrei möglich

Zwei Verluste treten in diesem Fall ein, die Vorfälligkeitsentschädigung und die wegfallende Steuerersparnis. Ein Steuerberater ermittelt die günstigste Darstellung gegenüber dem Finanzamt und macht die Vorfälligkeitsentschädigung gegen einen – wenn überhaupt entstandenen – Gewinn geltend. Nötigenfalls sind hierzu separate Verhandlungen mit dem Finanzamt möglich. Sollte der Verlust zu hoch ausfallen, bleibt die Option, das Projekt weiterzuführen.

Service-Hotline: 07171 9411585

Ihr Kontakt zu uns:

Agaton Immobilien GmbH

Sebaldstraße 7

73525 Schwäbisch Gmünd

Kontakt:

Telefon: 07171-9411585

Telefax: 07171-9419447

E-Mail: info@denkmalconsultants.de

Service: