Die Rendite einer Denkmalimmobilie basiert vor allem auf der besonderen steuerlichen Behandlung von Baudenkmälern, die in den §§ 7i, 7h und 10f EStG festgeschrieben ist. Natürlich erzielt jede Immobilie bei angemessenem Kaufpreis, vorteilhafter Lage und guter Bewirtschaftung eine Rendite, nicht selten geht man von 3 – 8% p.a. aus. Am oberen Ende finden sich beispielsweise Pflegeimmobilien, doch auch ganz normale Neu- und Altbauten sind für eine Rendite oberhalb des aktuellen Festgeldzinsniveaus (2013) gut. Doch die Rendite einer Denkmalimmobilie kann in 10 Jahren sagenhafte 100 Prozent und mehr erreichen, und das schafft wohl so kaum ein anderes Anlageobjekt.

Es gibt für jede Renditebetrachtung Beispielrechnungen, auf die wir deshalb natürlich nicht verzichten werden. Sie sind aber in der Regel für den Leser irrelevant, weil die Rendite einer Denkmalimmobilie a) vom Objekt und b) vom persönlichen Steuersatz des Anlegers abhängt. Beide Faktoren schwanken naturgemäß. Kapitalanleger wie Selbstnutzer merken sich pauschal Folgendes:

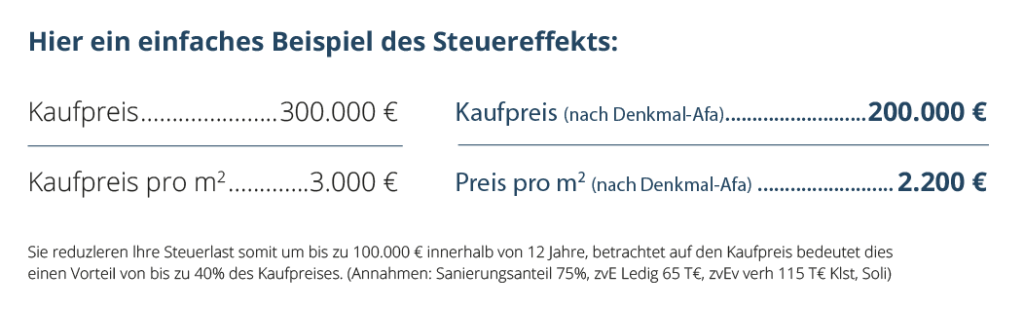

Die steuerliche Abschreibung auf die Sanierungskosten kann bis zu 100 Prozent – auf 12 Jahre verteilt – für Kapitalanleger und bis zu 90 Prozent – auf 10 Jahre verteilt – für Selbstnutzer betragen. Letztere setzen jährlich 9 Prozent ab, Kapitalanleger hingegen acht Jahre lang je 9 Prozent und vier Jahre lang je 7 Prozent. Daher bieten denkmalgeschützte Immobilien eine gute Anlagemöglichkeit für sicherheitsorientierte Anleger.

Das stimmt, denn die 100 oder 90 Prozent sind die jeweiligen Höchstsätze für die Gebäudeteile, die denkmalgerecht saniert werden. Das sind Fassaden und Dächer, Fenster und Türen, Teile der Inneneinrichtung wie Stuckdecken oder Kamine und auch Treppenhäuser, die im Originalzustand erhalten werden müssen. Doch zur Sanierung gehört meist mehr, beispielsweise das Herrichten moderner Sanitäreinrichtungen oder auch eine energetische Wärmedämmung, für die es übrigens seit 2012 eine KfW-Förderung gibt. Außerdem kostet auch das nicht-sanierte Baudenkmal eine gewisse Summe von meist 25 bis 30 Prozent des Gesamtwertes nach der Sanierung. Daraus ergibt sich bei einer Denkmalimmobilie vielfach ein Sanierungsanteil der denkmalgeschützten Teile von rund 50-80 Prozent, der als Denkmal-AfA abgeschrieben wird. Das bedeutet immerhin, dass der Erwerber 50-80 Prozent mal persönlichem Steuersatz seiner gesamten Investitionskosten plus 2,0 oder 2,5 Prozent der normalen Immobilienabschreibung (je nach Baujahr ab oder vor 1925) steuerlich geltend machen kann.

Gerne zeigen wir Ihnen anhand einer persönlich auf Ihre Bedürfnisse erstellten Wirtschaflichkeitsberechnung das Renditepotential der Investition in eine Denkmalimmobilie auf. Natürlich gehen wir hierbei von mehreren Marktszenarien aus um Ihnen auch hier bildhaft das Chancen-/Risikoprofil darzustellen. In die Berechnung fließen alle regelmäßigen Kosten für Verwaltung, Steuer und natürlich die Mieten und Zinszahlungen. So erhalten Sie einen direkten Blick auf die zu erzielende Nettorendite nach Steuern und Kosten. Sprechen Sie uns hierzu bitte einfach an.

Service-Hotline: 07171 9411585

Ihr Kontakt zu uns:

Agaton Immobilien GmbH

Sebaldstraße 7

73525 Schwäbisch Gmünd

Kontakt:

Telefon: 07171-9411585

Telefax: 07171-9419447

E-Mail: info@denkmalconsultants.de

Service: