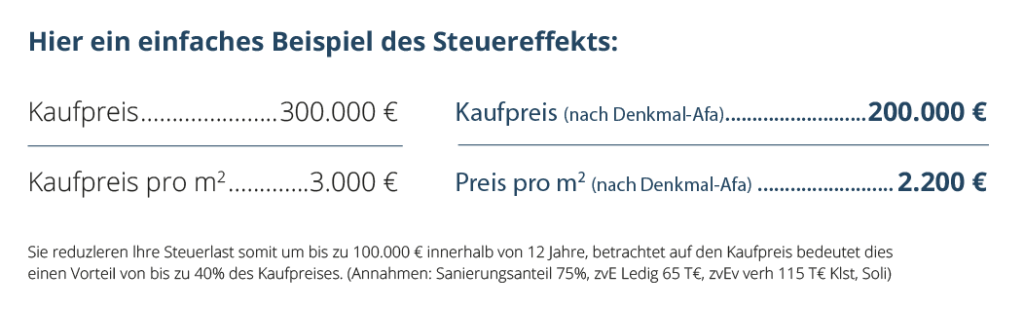

Eine Investition in ein historisches Gebäude / Denkmalimmobilie einer vergangenen Epoche ist eine Investition mit steuerlichen vom Staat geförderten Vorteile in die Zukunft. Welche Immobilien schützenswert sind entscheidet das Amt für Denkmalschutz. Nicht alle alten Gebäude stehen unter Denkmalschutz, auch Gebäude in einem Sanierungsgebiet werden durch die Möglichkeit auf 10 (Eigennutzer) bis 12 Jahre (Kapitalanleger) die Modernisierungskosten zu einem Großteil steuerlich geltend zu machen, als Investition ungemein attraktiv. Bei der Investition in ein Baudenkmal, eine denkmalgeschützte Immobilie oder in ein Gebäude in einem Sanierungsgebiet bekommen Sie so bis zu 35 % des Kaufpreises vom Finanzamt in Form der Steuer zurückerstattet.

Das Amt für Denkmalschutz hat die Aufgabe, historisch schützenswerte Baudenkmäler oder auch ganze Siedlungen als Sanierungsgebiet auszuweisen um das kulturelle Erbe auch für spätere Generationen zu erhalten. Um die Investition in eine Denkmal- oder Sanierungsimmobilie attraktiv zu machen, sind die Steuervorteile und Abschreibungsmöglichkeiten per Gesetz geregelt – weltweit eine einzigartige Vorgehensweise.

Immobilien und insbesondere Denkmalimmobilien sind eine sichere Anlageform und unterliegen normalerweise kaum Wertschwankungen. Durch energieeffiziente Sanierung und Modernisierung hat der Erwerber eine gute Chance zur Wertsteigerung des Baudenkmals.

Die top modern ausgestatteten Immobilien erzielen oftmals auch höhere Mieten und sind für Mietinteressenten oftmals die erste Wahl. In einem historisch wertvollen Gebäude zu wohnen, das exklusiv ausgestattet ist und energieeffizient saniert, in Top-Lage im Zentrum oder zentrumsnah liegt, ist ungemein attraktiv, sowohl für Mieter als auch für Eigennutzer.

Service-Hotline: 07171 9411585

Ihr Kontakt zu uns:

Agaton Immobilien GmbH

Sebaldstraße 7

73525 Schwäbisch Gmünd

Kontakt:

Telefon: 07171-9411585

Telefax: 07171-9419447

E-Mail: info@denkmalconsultants.de

Service: